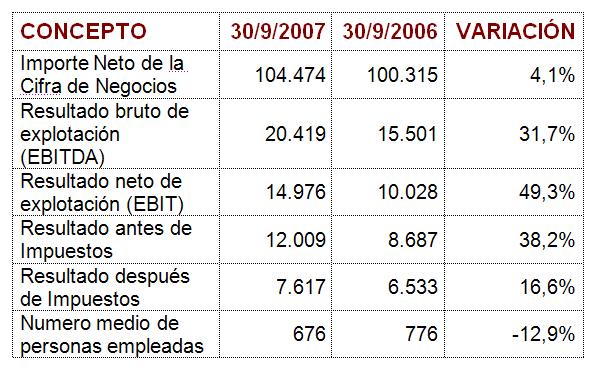

Los datos más relevantes del GRUPO AZKOYEN para el tercer trimestre de 2007, comparados con el mismo periodo de 2006 y presentados en miles de euros, excepto empleados, se reflejan en el siguiente cuadro, en el que también se presenta la variación porcentual entre los datos referidos a los nueve primeros meses de 2007 y el mismo periodo del año anterior:

El porcentaje de incremento de ventas no refleja totalmente el aumento de las mismas, ya que el pasado año todavía manteníamos la actividad de distribución de café en Portugal. Dicha actividad se vendió en septiembre 2006. El crecimiento de las ventas supera el 9,8% si la comparación se realiza sobre el mismo perímetro de negocio.

La mejora de todas las cifras clave del Grupo Azkoyen se ha generado gracias al fuerte incremento de ventas de los negocios estratégicos, al efecto de la reestructuración llevada a cabo en los años 2005 y 2006, al progreso en la madurez de los nuevos procesos de compras globales, y a las constantes medidas de mejora de eficiencia y productividad.

Nuestra estrategia está centrada en aquellas líneas de negocio del Grupo en las que contando con mejor dominio de las tecnologías y posición en los mercados, aportan un porcentaje de EBITDA superior, así como en la venta de actividades no estratégicas o con rentabilidad reducida, y que no cuentan con posibilidades claras de situarse al nivel de los negocios clave. La decidida ejecución de esta sencilla estrategia, nos está llevando a una mejora constante en nuestros resultados.

El gran esfuerzo organizativo realizado en el Grupo Azkoyen en los dos últimos años, nos ha permitido profesionalizar y actualizar todos los procesos clave del negocio, desde recursos humanos, sistemas de información, organización y planificación de la producción, sistema de compras y desarrollo de proveedores,…etc. De este esfuerzo estamos obteniendo ya muy buenos resultados.

En las diferentes expresiones de los resultados del periodo hay que mencionar que, 2.961 K€ es beneficio obtenido por la venta de inmuebles, parte de los cuales estaban ociosos, y que el Grupo Azkoyen decidió vender.

El porcentaje de Impuestos sobre Beneficios estimado para los nueve primeros meses de 2007 es del 36,6% a diferencia del 24,8% en el mismo periodo del ejercicio anterior. El porcentaje de impuesto de todo el ejercicio 2006 resultó un 84,3%. Sin embargo, si no se hubieran tenido en cuenta los efectos que sobre el gasto por impuesto tuvieron el cambio legal del tipo impositivo en España y el hecho de no poder compensar deducciones activadas en ejercicios anteriores, dicho porcentaje de impuesto se habría visto reducido hasta un 41,9%. Si se aplicara esta tasa impositiva a los resultados del tercer trimestre de 2006, los resultados después de impuestos del tercer trimestre de 2007 se habrían incrementado un 50,9% respecto al mismo periodo del año anterior.

Análisis de los resultados