Materialización de las perspectivas favorables de ejercicios anteriores.

Materialización de las perspectivas favorables de ejercicios anteriores.

1. Fuerte incremento de la cifra de ventas: de 372 a 30 de Septiembre de 2006 a 548

millones en igual fecha de 2007.

2. Mejora el ratio de costes de personal sobre ventas: de un peso de 19,3%, a 14,4%.

3. El beneficio antes de impuestos pasa de 24,8 a 46,3 millones.

4. Incremento de la carga impositiva por agotamiento del crédito fiscal.

5. El beneficio consolidado después de impuestos pasa de 22,3 millones al tercer

trimestre de 2006 a 33,5 en 2007

6. El margen BAI aumenta a 8,5% si bien influenciado por un comportamiento positivo

del segmento de Fabricación que podría no ser recurrente.

Fuerte incremento de la contratación y cartera que tendrá sus efectos en ejercicios posteriores:

- Contratación a la fecha 944 millones

- Cartera a la fecha 1.505 millones

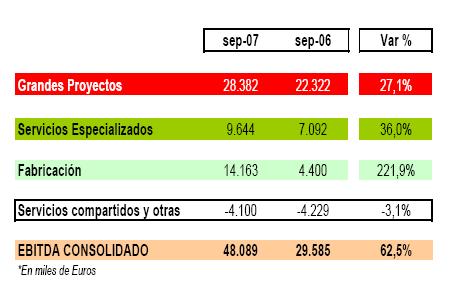

EBITDA

Duro Felguera está en un fuerte proceso de crecimiento en:

- Ventas

- Eficiencia

- Beneficios

- Balance

Todo ello manteniendo un alto nivel de liquidez y escaso endeudamiento.Se espera continuar en esta senda de crecimiento como consecuencia de las nuevas contrataciones